18500080688

时间:2019-02-28

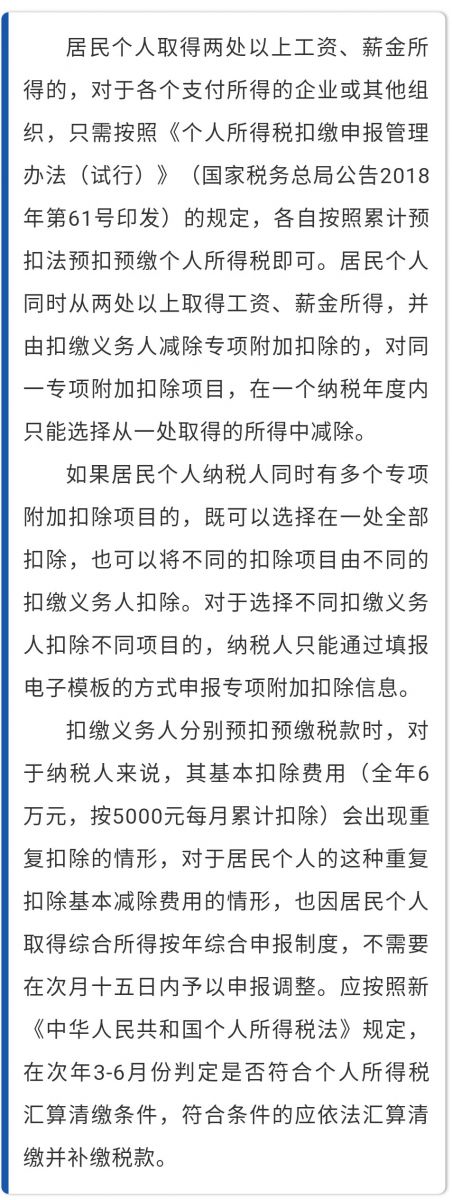

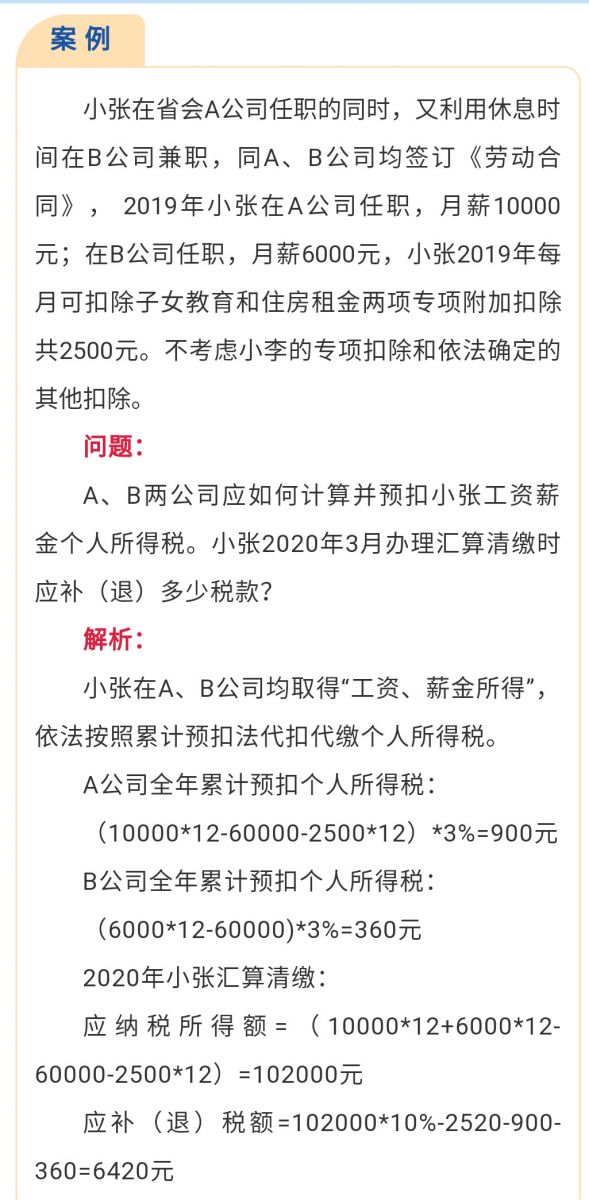

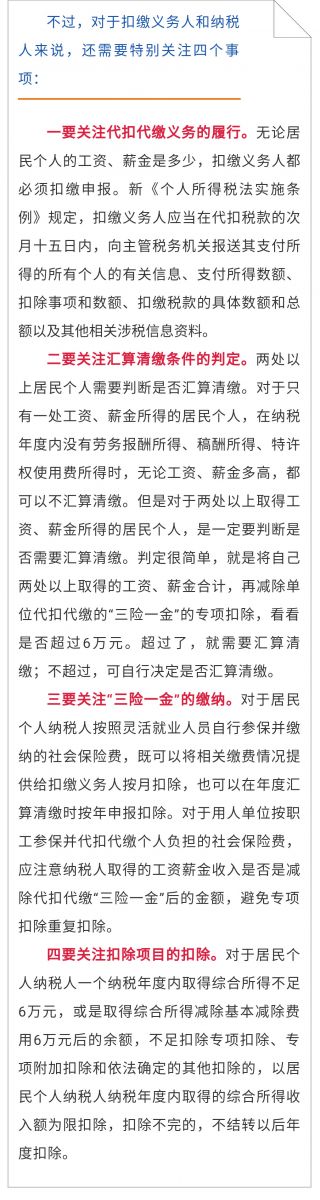

一段时间以来,经常有会计人员问到这样一个问题:新《个人所得税法》规定:非居民个人在中国境内从两处以上取得工资、薪金所得的,应当在取得所得的次月十五日内申报纳税。那么居民个人取得两处以上工资、薪金所得,扣缴义务人累计预扣税款后,还需要不需要在次月十五日内合并申报纳税呢?不申报会不会有问题?这种用原个人所得税法的制度考虑新个人所得税法下的问题的情况,经常出现。其实,这个问题很简单。下面我们就来分析一下。

Copyright © 2018-2020 www.fqcycpa.com 北京峰清诚永会计师事务所(普通合伙) 版权所有 京ICP备14007909号

在线咨询

在线咨询 在线咨询

在线咨询 18500080688

18500080688